集体回暖 数码影像主要品牌2021年度财报汇总

随着时间来到2022年5月,几个主要的数码影像品牌均已发布了其2021年度的财报,从各品牌的财报可以看出,它们在数码影像领域的业务均有不同程度的提升,这在半导体零部件供货不足及国际物流不畅的持续影响下显得难能可贵,但同时,各品牌对于今后走势也有着较好的预期,均认为在2022财年还会有不错的增长。下面我们就来看看几个主要数码影像品牌公布的2021年度财报吧

业绩强势增长,佳能集团发布2021年度财报

根据佳能集团发布的2021年度财报显示,2021年佳能集团营业额同比增长11.2%,为35,133.57亿日元,纯利润增长157.7%,呈强势增长。旗下个业务领域都有较大的业绩增长。其中影像业务领域本年度营业额对比去年同期强劲增长20.7%,达到6,535亿日元。

在可换镜数码相机方面,全画幅专微相机EOS R5与EOS R6的销售持续坚挺,整体销量与去年同期持平。同时,由于强化了产品线,RF镜头的销售也持续大幅增长。在网络摄像机方面,虽然疫情带来了一定影响,但在原有安防与灾害监控等需求之外,增加了监测人群密集度等多样化的市场需求,因此实现了增收。

分析指出,尽管受到半导体零部件供货不足及国际物流不畅的持续影响,但在面向办公用途的数码复合机方面,随着办公室办公的恢复,销售情况也将逐步好转。在激光打印机方面,在家办公需求保持增长的同时,办公室使用需求预计也将逐步恢复正常。在喷墨打印机市场,由于疫情的持续使得在家办公及学习常态化,预计销售将保持强劲势头。在可换镜数码相机方面,因对高品质影像表现的市场需求增加,对比去年预计销售将实现增长,同时,佳能将继续强化全画幅专微产品,发力微单机型销售。在网络摄像机领域,影像分析解决方案的市场需求不断增长,市场稳定持续扩大,预计该领域将保持增长趋势不变。在医疗业务方面,预计市场将会继续坚挺。在半导体曝光设备方面,各相关领域市场需求仍将保持增长趋势不变。

创史上新高 索尼发布2021财年财报

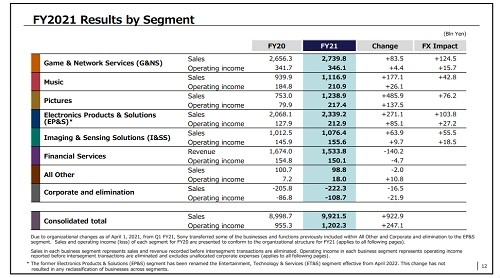

根据索尼公布的2021财年年度(2021年4月1日——2022年3月31日)整体业绩数字显示,2021财年,索尼集团共录得销售收入99,215亿日元,大幅增长10%;营业利润达12,023亿日元,净利润达8,822亿日元。去除本财年股权交易、税率差异、库存减记、新冠全球援助基金支出等一次性因素,营业利润同比增长18%,净利润同比增长3%。

尽管目前全球经济环境尚不明朗,增速放缓,但索尼的娱乐、技术及服务(原电子产品及解决方案)、游戏及网络服务、影视、音乐、影像及传感解决方案五大主营业务均实现了销售收入与营业利润的双增。其中,索尼电视、数码影像产品成功的高端产品组合策略、索尼影片的全球热映,带来了电子与影视业务的显著增长。索尼还公布了2022财年的营业利润目标,为11,600亿日元。

游戏及网络服务业务(GNS)销售收入同比增长835亿日元,至27,398亿日元。营业利润微增至3,461亿日元。主要得益于硬件销售增加和汇率的积极影响,抵消了含附加内容在内的非第一方游戏软件销售下降以及PS5™低于成本的战略定价所带来的影响。

音乐业务(Music)增长强劲,录得销售收入达11,169亿日元,较去年同期大幅增长19%,营业利润为2,109亿日元,同比增长261亿日元。主要得益于录制音乐和音乐发行的销售增加、订阅流媒体和基于广告的流媒体服务销售增加以及汇率的积极影响,抵消了较去年同期部分股权和业务转让收益的缺失。

影视业务(Pictures)全年销售收入同比暴涨65%至12,389亿日元,主要原因是新片院线收入及数字流媒体授权收入增加、电影作品库授权收入上涨等使电影业务销售收入上扬;电视剧集《Seinfeld》的授权收入和更多新剧集的交付带来电视制作业务收入增加;以及收购Crunchyroll带来的媒体网络销售收入提升。由于可观的销售收入增长以及转让GSN Games业务获得的700亿日元,营业利润同比显著增长1,375亿日元至2,174亿日元,涨幅达172%。

娱乐、技术及服务业务(ETS)全年销售收入同比上涨13%,达23,392亿日元,得益于产品组合优化使电视与数码相机产品的销售收入增加,以及积极的汇率影响。因电视和数码相机产品型号组合优化和积极的汇率影响,抵消了电视和数码相机产品单位销售台数下降的影响,全年营业利润同比大涨851亿日元,涨幅高达66%,至2,129亿日元。

*原电子产品及解决方案业务(EPS)已更名为娱乐、技术及服务业务(ETS),自2022年4月起生效。这一变化并不涉及跨部门的业务重新分类。

影像及传感解决方案业务(ISS)全年销售收入同比增长6%,至10,764亿日元,主要原因是用于数码相机和工业设备的图像传感器单位销售数量增长和积极的汇率影响,抵消了用于移动产品的图像传感器销售收入的减少。营业利润同比增长97亿日元至1,556亿日元,主要原因是全年销售收入增加、积极的汇率影响,且上一财年移动产品图像传感器的库存减记达72亿日元,抵消了研发费用增加、折旧摊销以及移动产品图像传感器销售收入减少的负面影响。

金融服务业务(Financial Services)全年收入同比减少8%至15,338亿日元,主要原因是索尼人寿收入减少。因索尼人寿子公司计入一次性亏损168亿日元,索尼人寿的营业利润上涨抵消了部分负面影响,金融服务业务全年营业利润同比微降47亿日元,至1,501亿日元。

整体业绩逆势上涨 尼康截至2022年3月财报正式发布

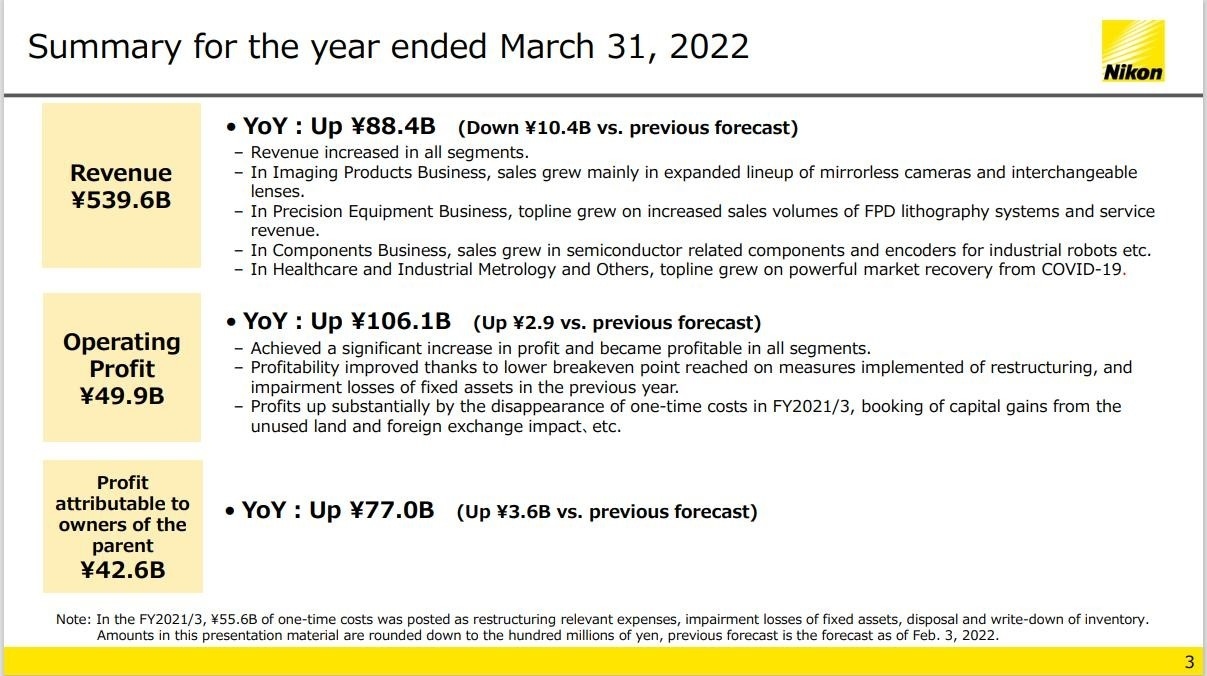

5月12日,尼康截至2022年3月的全年财年财报(2021年4月1日-2022年3月31日)正式发布,尼康集团全年销售收入达5,396亿日元,较上一财年增加达884亿日元;营业利润突破499亿日元,超出经多次上调的利润预期达29亿日元,且所有尼康旗下事业部皆实现了大幅增收。其中影像方面,本财年推出的多款影像产品接连掀起市场热潮,在全球半导体等零部件供应不足、可换镜数码相机全球市场整地走低的大背景下逆势上涨,实现全年销售收入达1,782亿日元,与上年相比增加18.7%;营业利润突破190亿日元,推动整体业绩持续向好。此外,尼康还发布了截至2023年3月财年的预期,将集团全年销售收入预期提升至6,200亿日元。

在过去的这一财年中,尼康发布的产品亮点频出,其中ASP-C画幅/DX格式微单数码相机尼康Z fc凭借复古设计和领先性能引爆关注热潮;尼康微单Z系列首款旗舰机型——全画幅/FX格式微单数码相机Z 9则汇集了尼康领先的光学技术,前所未有的强大性能再度树立行业典范,大大拓展了影像创作的可能性。此外,尼康在这一财年还先后发布了尼克尔 Z 微距50mm f/2.8、尼克尔 Z DX 18-140mm f/3.5-6.3 VR、内置1.4倍增距镜的尼克尔 Z 400mm f/2.8 TC VR S、尼克尔 Z 800mm f/6.3 VR S等多款镜头,延续在光学领域的深厚积淀和领先品质,满足从微距到超远摄、从定焦到变焦的不同创作需求。尼康还计划于2022年底前发布更多Z卡口微单镜头,进一步扩充产品线,不断满足消费者的多样需求。

服务方面,2021年11月,尼康直营店在上海盛大开幕,以设计感十足的创作空间与形式各样的丰富活动,与众多热爱摄影的创作者一起踏上灵感启迪之旅。此外,“尼康超级创意营”、“尼康创意营”及“尼康创意营外拍活动”也先后走进广州、上海、武汉、深圳、西安、重庆、成都、济南、沈阳、哈尔滨、昆明、南宁、南昌及厦门等城市,带领爱好者深入了解影像产品的魅力。不仅是线下,尼康在这一财年继续完善线上服务,“我的尼康”微信小程序三度更新升级,全面优化功能模块和使用体验,注入更多社交属性,让影像创作的分享和讨论更加便利。

基于该财年的突出表现,尼康进一步上调了截至2023年3月财年的收入预期。未来,尼康将进一步深耕影像技术,为广大专业摄影人士和摄影爱好者带来更加值得期待的全新力作和优质服务,助力创作者尽情探索影像世界的广阔天地。

稳步增长 富士胶片集团发布2021财年年报

富士胶片控股株式会社(即富士胶片集团)于2022年5月发布2021财年财务报告。数据显示,公司全年(2021年4月1日~2022年3月31日)实现销售收入25,258亿日元(同比增长15.2%),营业利润为2,297亿日元(同比增长38.8%)。其中,医疗系统、Bio CDMO、生命科学和电子材料等事业销售收入显著增长。

其中影像事业领域,销售收入为3,334 亿日元(同比增长 16.9%),营业利润为370亿日元(同比增长137.2%)。

旗下专业级影像(professional imaging)业务,由于数码相机、广播电视及电影镜头的销售情况良好,收入有所增加。在数码相机方面,具有1.02亿像素的高分辨率中画幅无反数码相机FUJIFILM GFX100S的销量强劲。2021年9 月,公司推出了GFX系列的最新产品FUJIFILM GFX50S II中画幅无反数码相机,该相机搭载了分辨率高达5140万像素的图像传感器,该相机的推出进一步扩展了GFX的用户群。2021年11月,公司推出了X系列的最新型号FUJIFILM X-T30II无反数码相机,这款相机轻便小巧,同时画质优异。今后,公司将通过旗下最高画质的“GFX系列”,以及兼具画质与轻巧的“X 系列”,继续提供有吸引力的产品。曾受新型冠状病毒(COVID-19)影响导致需求下降的广播电视和电影镜头也出现了复苏迹象,销售收入上升。

旗下消费级影像(consumer imaging)业务,一次成像产品、彩色相纸和干式打印设备及材料的销售向好,推动了销售收入的增长。在一次成像产品方面,设备和相纸的销售均表现良好。2021年10月,公司推出了instax Link WIDE照片打印机,可以在宽幅相纸上打印智能手机所拍摄的照片,画面大小是普通mini相纸的两倍。由于新增了将声音信息、文本信息、位置数据和网页链接生成为二维码,并添加到相纸画面中进行打印的功能,一经推出即受到了高度评价,不仅适合个人使用,而且还可用于商务场合。2021年12月,公司推出了instax系列的旗舰机型——instax mini Evo数模一次成像相机,该款相机兼容卡片大小的mini相纸。凭借其经典的设计和多达100种出片效果的组合,销量攀升显著。今后,公司将继续提供便捷和高附加值的产品和服务,以满足日益多样化的客户需求,向世界传递影像的真正价值——拍摄、留念、装饰、赠送。

持续增长 腾龙2021财年财务业绩

腾龙公布了其完整的2021财年财务业绩,其演示材料中最值得注意的细节之一是演示文稿的“商业环境”部分中的摘要,其中指出“尽管COVID-19大流行”,该公司表示“可换镜头相机和可换镜头”的市场逐年增长。腾龙表示,其数据显示单位销售额同比增长1%,而这些销售额增长了21%。更具体地说,无反相机的单位销售额增长了6%,而这些销售的价值增长了31%,数码单反相机的销量和这些单位的价值同比下降了6%。

至于可换镜头市场,腾龙表示,单位销售额增长了6%,而这些单位的价值同比增长了35%。腾龙表示,到2021年,可换镜头的净销售额增长了20%(与2020年相比),该公司发布了首款用于APS-C无反光镜相机的镜头。

腾龙未来两年的愿景,按其照片产品(蓝色),监控产品()和移动和医疗保健产品(绿色)细分

在专门制定未来业务计划的一节中,腾龙表示,它计划“到2023年,通过专注于无反相机产品,将[其镜头]阵容的数量增加一倍。就目前而言,腾龙目前拥有九个用于各种无反相机卡口的镜头,因此我们可以看到其阵容在未来两年内增加到近二十种镜头型号。虽然每年发布4-6个镜头似乎是一项重大任务,但腾龙似乎已经准备好并愿意接受挑战,并表示它打算“对新格式做出快速反应”。这是否意味着我们可以期待腾龙的M43镜头,甚至是GFX卡口镜头,还有待观察,但该公司还表示希望增加“与OEM产品的店内份额”。

显示腾龙在2019年,2020年和2021年发布的所有镜头的图形

腾龙表示,预计可互换镜头相机和可互换镜头的市场在数量方面将保持平稳,但从货币角度来看应该会增加。换句话说,随着无反光镜市场的成熟,它预计相机和镜头制造商将继续专注于高端型号,这将不可避免地带来更高的收入。

腾龙——以及世界上其他依赖半导体的国家——在整个2022年和2023年将不得不应对的一个挑战是持续的芯片短缺。腾龙表示,“预计会逐步复苏”,但指出“半导体短缺的影响将继续存在”。

相关文章